強化內(nèi)控,筑牢根基 德勤新規(guī)要點解讀與企業(yè)應(yīng)對之道

德勤發(fā)布了一份聚焦于強化上市公司及擬上市企業(yè)內(nèi)部控制建設(shè)、推進內(nèi)部控制評價與審計的重要通知。這份通知不僅是對監(jiān)管要求的響應(yīng),更是在當(dāng)前復(fù)雜經(jīng)濟環(huán)境下,為企業(yè)提升治理水平、防范風(fēng)險、實現(xiàn)可持續(xù)發(fā)展指明方向。以下是對其核心要點的解讀及對企業(yè)管理咨詢的啟示。

一、 核心要點深度解讀

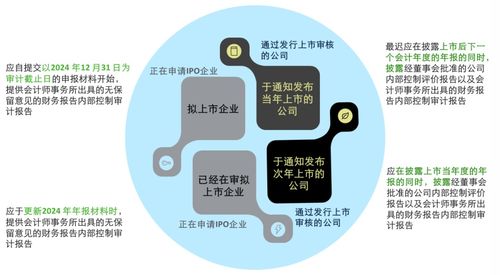

- 目標(biāo)對象明確,要求全面升級:通知明確針對上市公司及擬上市企業(yè),體現(xiàn)了監(jiān)管機構(gòu)對公眾公司和即將進入資本市場的企業(yè)內(nèi)控質(zhì)量的更高期待。這意味著,無論是已上市企業(yè)還是沖刺IPO的公司,都必須將內(nèi)控體系建設(shè)從“合規(guī)選項”提升至“戰(zhàn)略基石”的高度。

- 強調(diào)“建設(shè)”與“評價審計”雙輪驅(qū)動:通知并非孤立地強調(diào)評價與審計,而是將“強化建設(shè)”置于首位。這傳遞出一個清晰信號:內(nèi)控工作的核心是建立一套設(shè)計有效、運行扎實的體系,而評價與審計是檢驗和保障其有效性的手段。企業(yè)應(yīng)避免“為評價而評價”,需夯實體系基礎(chǔ)。

- 內(nèi)部控制評價要求趨嚴(yán)、趨實:通知要求企業(yè)建立系統(tǒng)、持續(xù)的內(nèi)部控制評價機制。這意味著年度內(nèi)控自我評價報告需要更具深度和廣度,不能流于形式。評價應(yīng)更關(guān)注重大風(fēng)險、關(guān)鍵業(yè)務(wù)流程的控制有效性,并需要確鑿的證據(jù)支持,對缺陷的認(rèn)定、整改及披露要求將更加嚴(yán)格。

- 內(nèi)部控制審計的獨立性與專業(yè)性凸顯:對于納入強制內(nèi)控審計范圍的公司,通知強調(diào)了審計的獨立性和質(zhì)量。會計師事務(wù)所需投入更多資源,采用更嚴(yán)謹(jǐn)?shù)姆椒ㄟM行審計,這對審計機構(gòu)和企業(yè)都提出了更高要求。擬上市企業(yè)在輔導(dǎo)期就可能需要參照此標(biāo)準(zhǔn)進行內(nèi)控梳理與驗證。

- 與公司治理、風(fēng)險管理深度融合:通知隱含的要求是,內(nèi)控不應(yīng)是財務(wù)部門的“獨角戲”,而應(yīng)融入公司治理結(jié)構(gòu),與全面風(fēng)險管理(ERM)有機結(jié)合。董事會及其審計委員會需承擔(dān)起對內(nèi)控有效性的監(jiān)督責(zé)任,管理層需將內(nèi)控要求融入日常運營決策。

二、 對企業(yè)的管理咨詢啟示與行動建議

面對新規(guī)帶來的更高標(biāo)準(zhǔn),企業(yè)應(yīng)主動應(yīng)對,化挑戰(zhàn)為提升管理水平的機遇。

- 頂層設(shè)計,戰(zhàn)略審視:企業(yè)管理層與董事會應(yīng)重新審視內(nèi)控體系的戰(zhàn)略定位。咨詢建議可包括:評估現(xiàn)有內(nèi)控體系與公司戰(zhàn)略、業(yè)務(wù)發(fā)展的匹配度;明確董事會、審計委員會、管理層、內(nèi)審部門及各業(yè)務(wù)單元在內(nèi)控中的具體職責(zé)與協(xié)同機制。

- 差距診斷,體系優(yōu)化:開展全面的內(nèi)控體系診斷,對照《企業(yè)內(nèi)部控制基本規(guī)范》及其配套指引、上市地監(jiān)管規(guī)則以及本通知精神,識別設(shè)計缺陷與運行缺陷。重點聚焦于:資金活動、采購業(yè)務(wù)、資產(chǎn)管理、銷售業(yè)務(wù)、研發(fā)活動、工程項目、財務(wù)報告、信息披露等關(guān)鍵領(lǐng)域,以及與新興風(fēng)險(如數(shù)據(jù)安全、ESG相關(guān)風(fēng)險)相關(guān)的控制。

- 科技賦能,提升效率與效果:利用GRC(治理、風(fēng)險與合規(guī))平臺、自動化工具、數(shù)據(jù)分析等技術(shù)手段,將控制活動部分自動化、監(jiān)控實時化。這不僅能提升內(nèi)控執(zhí)行的效率和一致性,也能為評價和審計提供更完整、可追溯的數(shù)據(jù)證據(jù)。

- 健全評價機制,培育內(nèi)控文化:建立常態(tài)化的內(nèi)控自我評價程序,培訓(xùn)業(yè)務(wù)部門人員進行控制自我評估(CSA)。將內(nèi)控要求納入績效考核,通過持續(xù)培訓(xùn)與宣傳,培育“全員內(nèi)控、主動合規(guī)”的企業(yè)文化,使內(nèi)部控制成為員工自覺的行為習(xí)慣。

- 提前籌劃,應(yīng)對審計:對于需要內(nèi)控審計的企業(yè),應(yīng)提前與審計機構(gòu)溝通,了解其關(guān)注重點與方法。確保內(nèi)控文檔的完整性、更新的及時性,并提前開展模擬審計,及時發(fā)現(xiàn)并整改問題,確保審計工作的順利進行。

****

德勤的這份通知,是中國資本市場深化監(jiān)管、推動上市公司高質(zhì)量發(fā)展的重要一環(huán)。它要求企業(yè)將內(nèi)部控制從被動合規(guī)轉(zhuǎn)向主動管理,從財務(wù)報告導(dǎo)向轉(zhuǎn)向價值創(chuàng)造與風(fēng)險防控并重。對企業(yè)而言,這既是一項必須達(dá)標(biāo)的監(jiān)管要求,更是一次苦練內(nèi)功、提升韌性、贏得投資者信任的戰(zhàn)略機遇。通過專業(yè)、系統(tǒng)的管理咨詢與自身努力,企業(yè)能夠構(gòu)建起一道堅實可靠的“防火墻”,在不確定的市場環(huán)境中行穩(wěn)致遠(yuǎn)。

如若轉(zhuǎn)載,請注明出處:http://www.jyzytex.cn/product/69.html

更新時間:2026-04-28 00:25:37